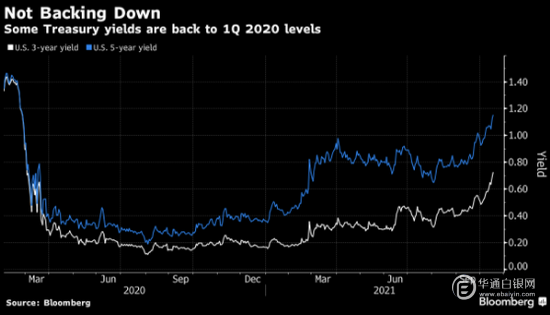

【华通白银网10月19日讯】*美国10年期国债收益率上升1个基点,达到1.591%,

*分析机构称,美债上升驱动力改变不利风险资产

*冬季油价或将飙升,利好黄金。

*钯价创一周内最低

周一,美国10年期国债收益率上升1个基点,达到1.591%,金价小幅走低至1765美元,银价下跌0.3%,至23.21美元/盎司。

分析师称,美元走势、债券收益率、能源及和股市可能继续影响贵金属市场,市场焦点将集中在经济数据、央行官员发言和与能源危机有关的发展、以及美国基础设施和债务上限讨论方面。

由于近期美债收益率回升和美元走强的驱动力发生了改变,对风险资产十分不利。因为它主要体现了货币政策边际收紧的预期逐步增强。

在全球经济增速放缓的背景下,美债与美元同时上升,利率的驱动力来自于货币政策边际收紧的预期逐步增强,而美国的通胀压力较其它经济体更大,因此紧缩的迫切性更强,对美元继续形成向上的推动。

四季度随着债务上限截止日的延后,美债供给也会出现阶段性回升,进一步增加利率反弹的剧烈程度。

OANDA分析师Craig Erlam表示:“如果收益率持续上升,黄金仍将面临重大阻力。”

“除非市场开始消化经济和股市的坏消息,这在决策者在复苏依然乏力、下行风险很大的情况下坚持紧缩政策的情况下,可能是合理的。”

Exinity首席市场分析师Han Tan表示:“如果美联储加快其政策收紧议程,在此过程中美元走强,这应该会削弱金价下方的底部。”

随着中国经济增长放缓,更广泛金融市场的人气依然疲弱,石油的飙升这加剧了人们对通胀加剧的担忧。

周二,油价在升至7年高点后回吐部分涨幅,如下WTI图表所示:

不过,对日支撑位的修正,可能吸引能源领域强劲多头的更多需求,从而引发滞胀风险。

“通胀持续走高的前景令全球各国央行感到恐慌,而对央行收紧政策的担忧正令贵金属承压。”道明证券的分析师解释称,“但市场对美联储加息的定价没有考虑到,由于潜在的能源冲击,通胀不太可能引起美联储的反应,因为它对经济增长不利,”分析师补充称。

“反过来,尽管全球能源危机有可能加剧,但市场对美联储加息的定价相对于道明证券的预期过于强硬。这表明,黄金是对抗日益加剧的滞胀风的理想对冲工具,持有黄金的理由正变得越来越有说服力。”

分析师进一步警告称:“寒冷的冬天可能会使能源价格涨至天文数字,可能会排挤行业,并加剧市场价格的不对称——这将转化为黄金价格肥右尾………近期内,黄金未能保持积极势头,导致CTA趋势追随者再次遭遇拉锯战,出现边际抛售。”

其他贵金属也下跌,铂价下跌1.8%,至1,035.29美元。钯价下跌3.3%,至2,005.07美元,为一周多来最低。

黄金技术分析

从技术角度看,金价正在接近周一低点1,760.15美元。相对强弱指数在47,持平,表明未来将围绕当前水平进行盘整。尽管如此,由于美元强势而下跌的结果可能会打开通往10月6日低点1745.72美元的大门。

另一方面,上行移动至周一高位1771.95美元上方,可能开启向50日移动均线1,777.59美元的上行通道,随后将出现下行阻力趋势线和200日移动均线,即1794.50美元

白银技术分析

白银市场显示出相对波动,周一交易时段略有下跌,但随后出现反弹,并在23美元水平再次显示出支撑的迹象。正因如此,市场似乎要挑战50日移动均线,以及23.64美元的近期高点。如果我们能突破这个水平,那么市场可能会测试24美元的关键水平。预计在该水平会遇到很多阻力。

如果能突破24美元水平,那么白银市场可能会继续出现大量的势头,涨向25美元水平。任何高于25美元的价格都将成为“买入并持有”的情况,那时目标将为再次达到最近的高点。下行方面,预计23美元应该是支撑位,22美元将提供巨大支撑,正如长期图表上多次出现的那样。

华通白银网编译