据高盛研究,个人收入和黄金需求之间存在“驼峰形”关系,随经济增长,当人均GDP处于2万至3万美元左右时,有一个黄金需求的高峰,是国民快速积累黄金的阶段。

由于包括中国在内的越来越多的新兴经济体可能在未来几十年内到达这一收入水平,黄金的长远需求可能随经济的增长而增加。

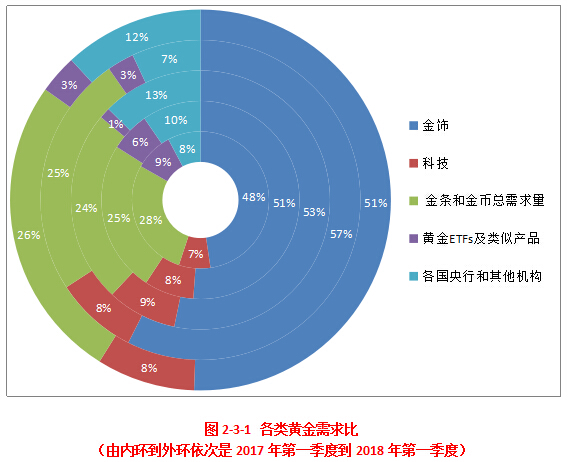

此外,根据2017年5月17日发布的黄金月度报告的第2章第3节供求关系,我们有以下几点结论:

1. 世界黄金需求的一半是金饰,四分之一是金币和金条,消费类的黄金需求占到总需求的四分之三左右,而中印两国消费的黄金占全球的一半左右;

2. 每年国内与全球的黄金消费量均在前三个季度依次递减,第四季度回升;不同的是全球黄金消费的旺季是第四季度,二中国则是第一季度。

3. 珠宝、饰品对黄金的需求与黄金的价格呈负相关,与居民收入(在某些国家则是通胀)呈正相关。在全球层面,珠宝价格每上涨1%,珠宝消费量下降0.6%;GDP每增长1%,珠宝消费量上升4.3%。中国的GDP增速大致相当于中国珠宝消费增量在世界黄金消费总量中所占的比例。

4. 金币与金条的需求与其价格和居民收入呈正相关。在全球层面,黄金的价格每上涨1%,金条和金币的需求增加0.8%;GDP每下跌1%,金条和金币的需求减少5%,但第二年反而会增加7.5%。

5. 黄金ETF的需求与其价格呈正相关,与GDP呈负相关。在全球层面,黄金ETF的价格每上涨1%,黄金ETF的需求增加1%;GDP每下跌1%,黄金ETF的需求增加3%。

6. 黄金衍生品的需求与其价格、长短期国债利差呈正相关,与利率呈负相关。在全球层面,等价衍生品价格每上涨1%,其需求增加6%;国债收益率曲线每陡峭化1%,衍生品需求增加4.5%;利率每下跌1%,衍生品需求会增加3%。

7. 金矿产量除了受自身惯性影响以外,还与成本呈负相关。金矿成本每增加1%,来年金矿产量降低0.5%;金矿产量每增加1%,来年金矿产量增加0.5%。

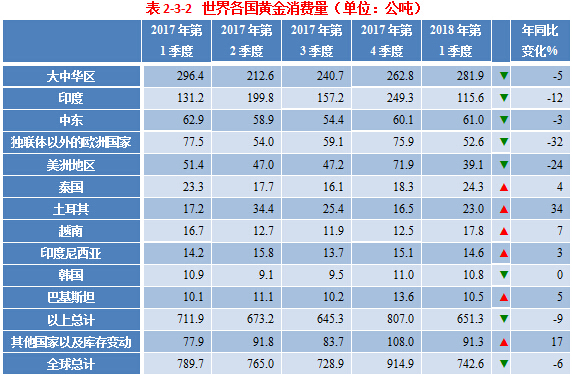

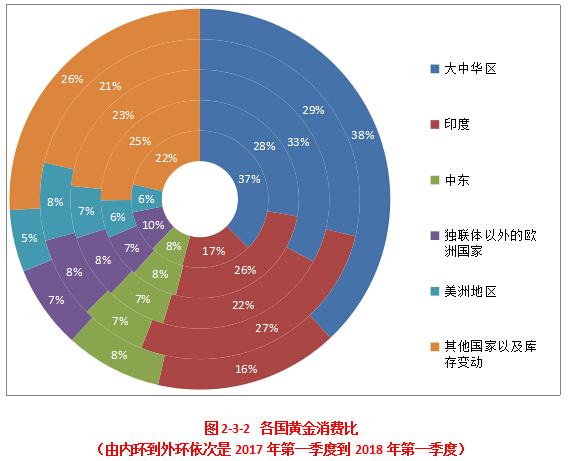

以下是世界黄金协会公布的黄金供需情况以及消费情况(截取2017年第一季度至2018年第一季度):

3.国内市场

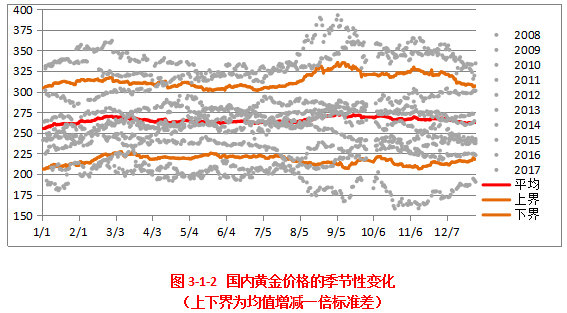

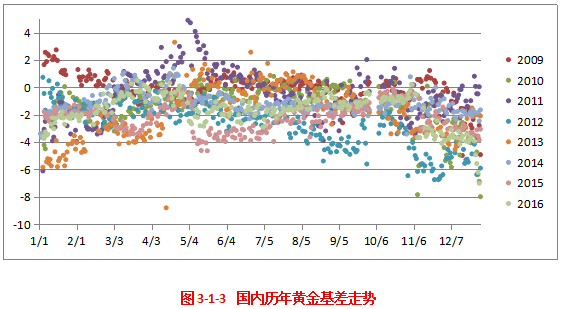

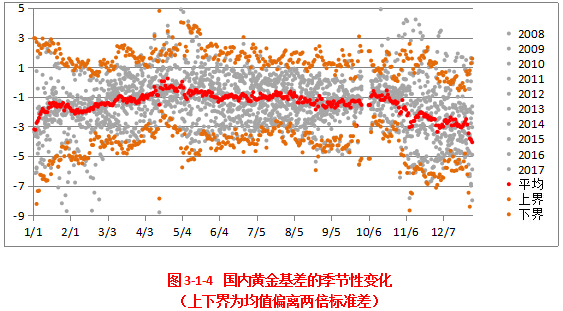

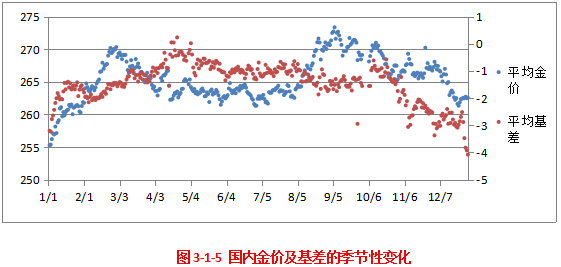

3.1季节性金价与基差

3.2金价与基差的季节性规律

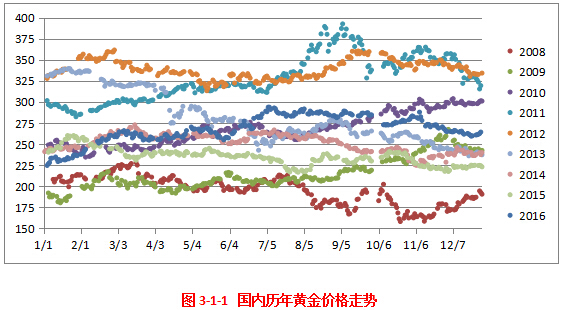

由图3-1-2可知,国内现货金价一般在1月、2月和8月上涨,3月和第四季度下跌,第二季度相对平稳。顶部一般出现与2月末和9月前后,底部一般出现与第二季度和元旦前后。

由图3-1-4可知,国内黄金基差一般从1月初到4月中旬走强,4月中旬到9月底平稳偏弱,10月到12月末走弱。顶部一般出现在4月中下旬、十一长假之后,底部一般出现在元旦前后和十一长假前的一两个月。

基本上,基差走强与金价上涨同步,但基差走弱相对于金价下跌要滞后1到2个月。

因此,就黄金的季节性而言,未来一个月的金价和基差都相对平稳。

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)