摘要

宏观面,四季度大基建补短板,财政政策发力,给市场带来信心

印尼和菲律宾供应端有收紧预期,供需缺口有放大可能,镍库存处于历史低位支撑镍价

不锈钢产量、库存双双回落,三元电池需求增长较快,但占比仍小

技术上看,沪镍正处于上升的第四浪调整,未来大概率在完成四浪下跌过程后进入五浪反弹

操作策略

对于中线多单投资者,可在沪镍指数回调充分时,逐步建仓做多,入场价位控制在94500-98000区间。

对于短线空单投资者,可参与四浪调整,在107000附近做空沪镍指数,止盈98000附近,止损110500区间。

一、行情回顾

7月不锈钢累库一直处于累库期,不少钢厂检修也刚刚结束,供应迅速增加打压镍价,同时中美互征关税愈演愈烈,宏观形势急转而下,7月份镍价收跌近4%;8月美国制裁土耳其导致里拉重挫,人民币也持续贬值,有色金属板块整体承压,镍价收跌4.55%;9月份,2000亿美元关税加上俄镍流入增加导致镍供应充裕,不锈钢需求的疲软给空头创造了机会,截止9月25日镍价已经跌去2.78%,目前镍仍处于反弹过程中,大基建补短板给多头带来了信心,不过四季度镍价可能会继续下探,但力度不会很大。

二、经济下行压力仍大,政策发力

2.1 供应增长,需求疲弱

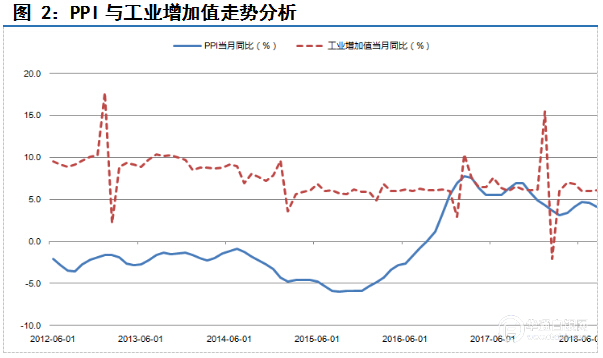

2018年8月份, PPI环比上涨0.4%,涨幅比上月扩大0.3个百分点;从同比看,PPI上涨4.1%,涨幅比上月回落0.5个百分点,据测算,在8月份4.1%的同比涨幅中,去年价格变动的翘尾影响约为3.0个百分点,新涨价影响约为1.1个百分点。8月份全国规模以上工业增加值同比增速6.1%,环比上涨0.1个百分点。8月份我国PPI同比回落而工业增加值上升,说明在供应增长的背景下,我国下游需求仍弱疲弱。

2.2大基建补短板,发债加快

9月18日,国家发改委就“加大基础设施领域补短板力度稳定有效投资”有关情况举行发布会。发改委将按照党中央、国务院决策部署,坚持以供给侧结构性改革为主线、聚焦补短板、强弱项,在坚决有效防范地方政府债务风险的前提下,加大基础设施等领域补短板力度,稳定有效投资。近期多地特高压、轨道交通等项目审批重新开闸,一大批基建项目密集开工建设,配套政策也步入密集出台期。

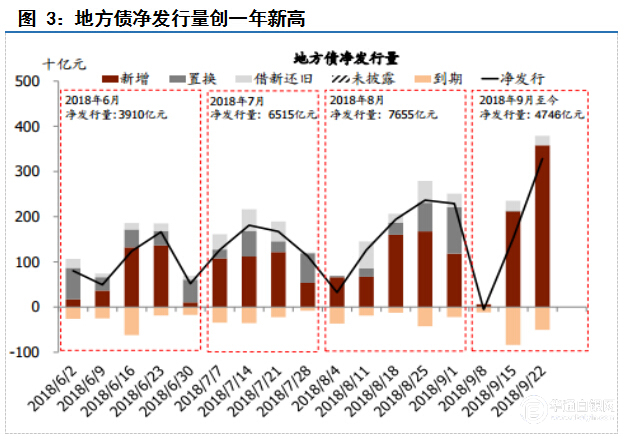

从地方政府债务发行的量来看,到9月末净发行量已经达到了4746亿元,创出一年新高,消息称稳投资还将加码,根据历史经验,基建发力后,基建投资增速在1-2个月后开始回升,8月基建信托数据显著回升,加之发改委项目批复速度也在加速,使得市场对于下半年基建企稳有较强预期。分析认为下半年基建投资增速可以反弹至10%,全年增速可到7%-8%。

三、供应有收紧预期

3.1菲律宾和印尼镍矿出口政策收紧

根据菲律宾矿产和地质局的报告显示,2018 年一季度镍矿石产量共计 168.9 万干吨,同比跌幅 2%。 8 月初,菲律宾 26 家矿山中有 13 家矿山没有通过审查,这 26 家矿山中有 19 家是镍矿矿山,而 8 月 19-20 日菲律宾官方接连发文采矿许可和惩罚措施,菲律宾镍行业协会的会长Dante Bravo曾称:“总体来看,我们预计2018年的出口量将同比下降,因为低品位镍的价格目前较低。”

由于印尼 7 月天气不佳,拖累装船速度,来自印尼镍矿进口 114 万吨,环比减少 25%。 其中印尼中、高镍矿进口 107万湿吨,平均镍含量为 1.69%。据悉, 印尼官方声称将收回 420 万吨镍矿出口配额, 包括 Blackspace配额 300 万湿吨, Modern 配额 30 万湿吨, Integra 配额 100 万湿吨。 事实上, 这三家矿山此前出货量有限, Blackspace 仅在 5 月有一船货发出, Modern 未有出货,而 Integra 于 7 月底才发出其第一船货。因此,配额的收回对印尼的出货量影响有限,月出货量维持 20-30 船的预期。菲律宾和印尼作为两大镍矿出口国,他们的出口政策对镍价影响深远,典型的2014年菲律宾禁止出口镍矿,镍价大涨80%。

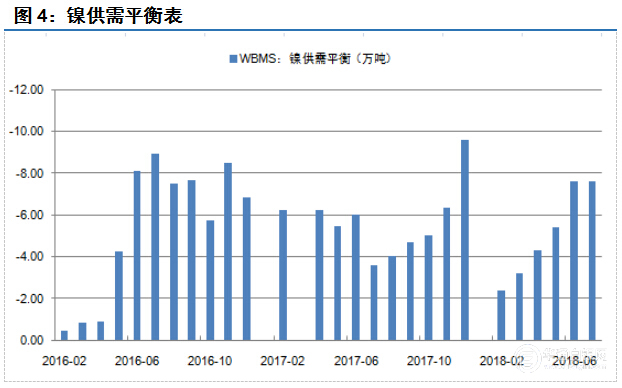

3.2四季度供需缺口明显

近三年国内镍供需处于缺口状态,今年上半年镍供应缺口为21.6万吨,与去年相比明显增加,所以上半年镍价创出四年新高。整体来看,供需缺口呈现出四季度比较大的趋势,主要原因还是受到菲律宾雨季的影响,出口镍矿减少。

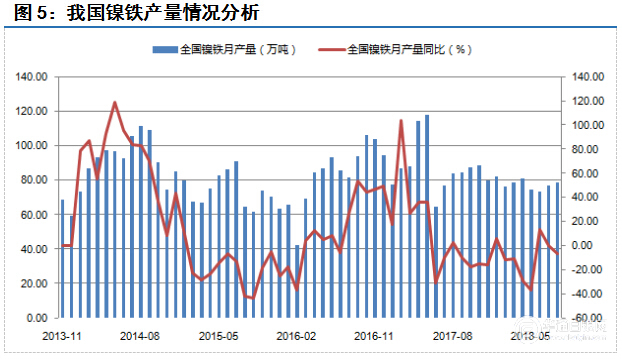

8月份我国镍铁产量为78.56万吨,同比大幅下跌7%;从图中我们可以看出自2016年年末以来我国镍铁产量同比增速一直处于下滑趋势,随着秋冬季限产方案的实施,预计未来几个月我国镍铁产量有望进一步缩减。

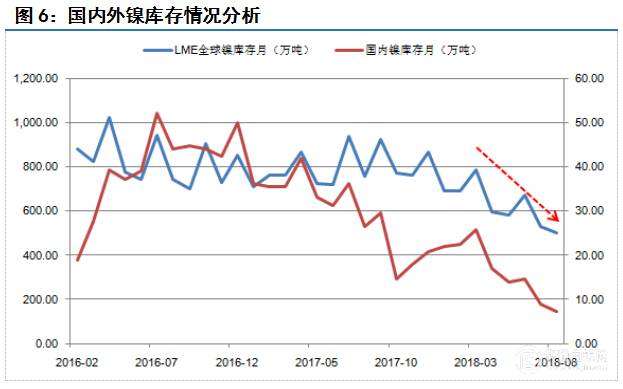

3.3国内外库存持续走低

截止9月21日,上期所沪镍库存 7.31万吨,与8月相比骤减1.6万吨;LME 镍23.1万吨, 环比减少5.7%。国内镍板供应显著下滑,对镍市形成利好支持,主要在于镍豆库存下降,新能源硫酸镍制备对镍豆的需求逐渐有所体现。

四、下游需求尚好

目前我国原生镍主要应用于四大领域:不锈钢、电镀、合金铸造、电池领域。根据2017年的数据统计不锈钢行业镍消费量为92万吨,占比82%;电镀行业6.4万吨,占比5.9%;合金铸造领域5.6万吨,占比5.2%;电池领域2.7万吨,占比2.5%;其他行业约1.5万吨。因此,不锈钢的供需面成为影响镍需求的重要因素;此外,随着新能源汽车的逐步推广,电池需求与日俱增。

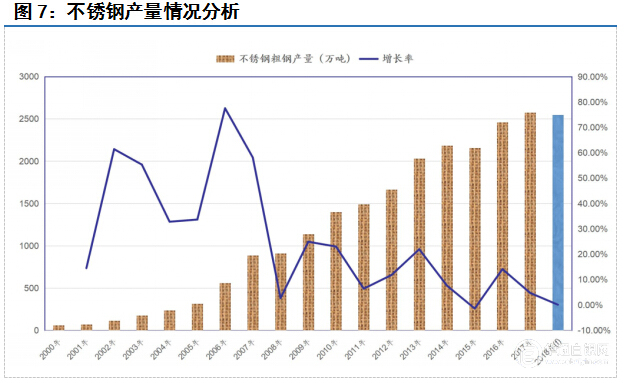

4.1不锈钢产量和库存双双回落

受国内供给侧去产能及下游需求疲弱的影响,今年我国不锈钢粗钢产量小幅降低,国内300系减产预计20万吨左右,但是总体依然维持在高位。

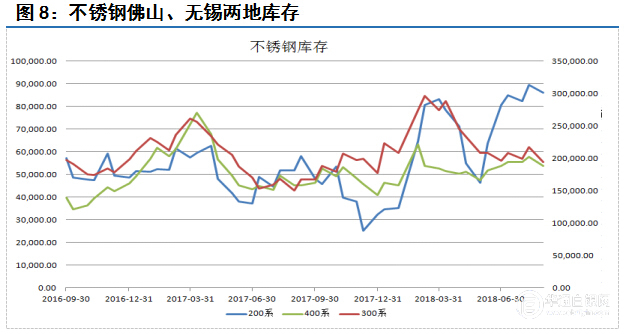

近期商务部决定自 2018 年 7 月 23 日起对原产于欧 盟、日本、韩国和印度尼西亚的进口不锈钢钢坯和不锈钢热轧板/卷进行反倾销立案调查,本次调查自 2018 年 7 月 23 日起开始,通常应在 2019 年 7 月 23 日前结束调查,特殊情况下可延长至 2020 年 1 月 23 日。从时间节点来看,该消息对不锈钢的提振有限, 若真正裁定为反倾销征税,势必会削弱 印尼不锈钢流入的压力,国内不锈钢累库的风险也将降低。近期国内无锡、佛山两地不锈钢库存都出现了下滑,库存压力正逐步缓解,尤其是300系和400系。

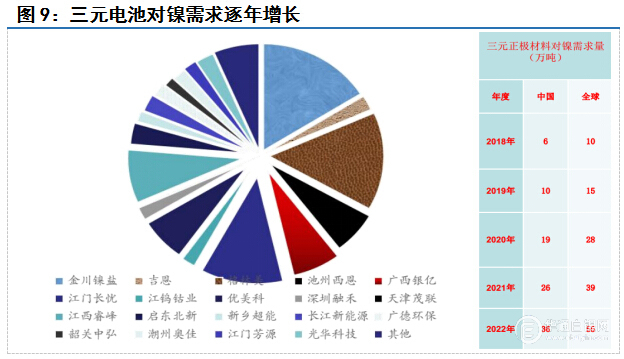

4.2 三元电池需求保持快速增长

今年6月财政部正式实施了新能源汽车补贴政策,这个政策对电池能量密度较高,有利于三元电池的进一步发展,不利于碳酸铁锂电池的需求。预计2018年我国电池行业耗镍量增长30%以上,未来几年增速有望加快,因为目前已经有9个国家推出了退出燃油车时间表,新能源汽车的产量将会进入快速增长的车道。数据统计显示,上半年我国新能源汽车同比增长近100%,金川等大型镍生产商纷纷布局硫酸镍,电池厂的需求空间非常大。

4.3 LME将推硫酸镍合同,动力电池需求前景广阔

2017年11月1日伦敦金属交易所LME宣布,最早将于未来18个月推出硫酸镍的期货合约,以求迎合电动车行业的蓬勃需求,预计年底将会推出硫酸镍期货合约;硫酸镍(nickel sulfate)是锂电池的核心原料,全球电动车产业到2025年的年复合增长率高达40%,托克首席经济学家Saad Rahim预计,对硫酸镍需求也到2030年增长50%,至300万吨。

硫酸镍来自红土矿冶炼的原料近 3 年很难扩张,红土矿冶炼的氢氧化镍钴项目投资成本相当高。今年 9 月,第一量子因为持续亏损已关停,其重启的成本至少在 LME 镍价持续运营在 15000 美元/吨以上。这就意味着,硫酸镍的扩产必然将消耗更多的硫化矿资源(高冰镍或者镍豆,镍粉等),未来镍需求前景广阔。

五、技术图形分析

从图形上看,沪镍指数仍处上行趋势中,三季度连续三根月线收阴,技术指标显示均线系统粘合向下、MACD尚未调整完毕,预计后期镍价将在颈线位置进行震荡整理;从周K线图走势来看,沪镍正处于上升的第四浪调整,未来大概率在完成四浪下跌后迎来五浪反弹。

六、结论以及操作策略

三季度中美贸易摩擦及镍基本面供需两弱导致镍价跌逾10%;宏观面,四季度大基建补短板,财政政策发力,给市场带来信心;印尼和菲律宾供应端有收紧预期,供需缺口有放大可能,镍库存处于历史低位支撑镍价;不锈钢库存产量双双回落,三元电池需求增长较快,但占比仍小;技术上看,沪镍正处于上升的第四浪调整,未来大概率在完成四浪下跌过程后进入五浪反弹。

操作策略

对于中线多单投资者,可在沪镍指数回调充分时,逐步建仓做多,入场价位控制在94500-98000区间。

对于短线空单投资者,可参与四浪调整,在107000附近做空沪镍指数,止盈98000附近,止损110500区间。

七、风险分析

近期,行情的主要风险在于:

(1)从宏观面来看,对镍价有利空影响;印尼、菲律宾出口政策发生改变,增加对外出口量;环保限产执行不及预期,也会对多头形成打压。

(2)进入四季度如果需求启动没有市场预期那么迅速,则也会对多头造成一定的打击。

(3)商品市场遭受系统性风险,资金大幅撤离,那么镍价也会被波及。